سنگ آهن

فولاد ایران: در هفته ای که گذشت سنگ آهن وارداتی خلوص 62 درصد در چین از 94.2 دلار هر

تن سی اف آر به 87.2 دلار هر تن خشک سی اف آر رسید. نقدینگی بازار چین ضعیف بود و تقاضای خرید

سنگ آهن کاهش بیشتری داشت. حاشیه سود فولادسازان چینی کمتر شده از این رو به خرید

خلوص های پایین تر سنگ آهن روی آورده اند.

قراضه

فولاد ایران: هفته گذشته قیمت قراضه وارداتی سنگین 1 و 2 ( 20-80 ) در ترکیه 2 دلار افت داشته 496.5 دلار هر تن سی اف آر شد.

در کل جو بازار همچون هفته قبل منفی بود .

قراضه صادراتی سنگین کلاس 2

ژاپن از 448 دلار هفته قبل به 452 دلار

هر تن فوب افزایش داشت. متوسط قیمت قراضه

وارداتی سنگین در شرق آسیا نیز 5 دلار رشد داشته 530 دلار هر تن سی اف آر شد.

در بازار داخلی امریکا نیز قراضه خرد شده 530 دلار هر لانگ تن و در ثبات بود.

بیلت

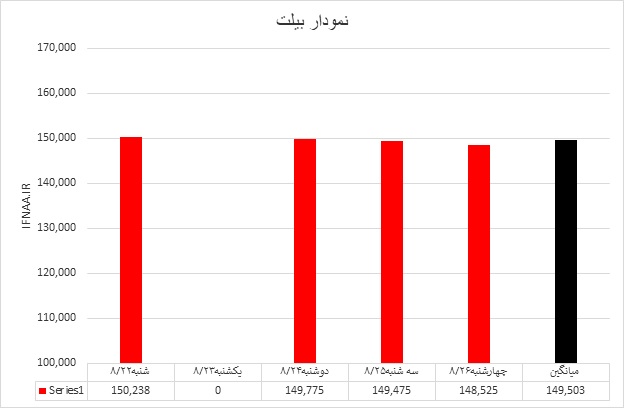

فولاد ایران: هفته گذشته در بازار بیلت صادراتی سی آی اس متوسط قیمت 3 دلار بهبود داشته 630 دلار هر تن فوب دریای سیاه شد. در چین هم بیلت وارداتی 10 دلار افت

داشته 610 دلار هر تن سی اف آر ثبت شد.

در ترکیه قیمت بیلت وارداتی 15 دلار افت داشته 645 دلار هر تن سی اف آر شنیده

شد. قیمت بیلت صادراتی ترکیه نیز از 695 تا 700 دلار به 660 تا 695 دلار هر تن فوب

رسید.

در بازار واردات جنوب شرق آسیا

قیمت بیلت وارداتی از 660 دلار به 645 تا 660 دلار هر تن سی اف آر کاهش یافت.

همچنین هفته گذشته به گزارش

متال بولتن، متوسط قیمت بیلت صادراتی ایران 10 دلار ارزان تر شده 585 دلار هر تن فوب شد.

بیلت در بازار

ایران

فولاد ایران: قیمت شمش روند نزولی داشت علت آن سکوت بازار

مقاطع بود.

مقاطع

فولاد ایران: هفته گذشته قیمت میلگرد صادراتی سی آی اس 20 دلار افت داشته به 750 دلار هر

تن فوب رسید.

در چین قیمت میلگرد صادراتی از

824 دلار به 797 دلار هر تن فوب کاهش یافت. میلگرد صادراتی ترکیه نیز 10 دلار

ارزان تر شده 725 دلار هر تن فوب ثبت شد.

در بازار واردات جنوب شرق آسیا

نیز میلگرد در 740 تا 745 دلار هر تن سی

اف آر ثابت ماند.

همچنین در بازار امریکا نیز

میلگرد در 1000 دلار هر شورت تن درب کارخانه ثابت ماند. در بازار داخلی اروپا نیز

میلگرد 10 یورو افت داشته 795 یورو هر تن درب کارخانه شد.

مقاطع در بازار

ایران

فولاد ایران: قیمت میلگرد

نزولی بود علت این امر ضعف تقاضا بود ضمن آنکه بازار دلیلی نمی بیند که قیمت افزایش

یابد بنابراین دنبال دپو کردن میلگرد نیست. ضمن آنکه موجودی به اندازه کافی با ضعف تقاضا تطبیق می کند.

فولاد ایران: روند قیمت تیر آهن نزولی بود. تقاضا پایین است و بازار سردرگم.

ورق

فولاد ایران: هفته گذشته ورق گرم صادراتی سی آی اس 15 دلار افت داشته 835 دلار هر تن فوب دریای

سیاه شنیده شد. متوسط قیمت ورق گرم صادراتی چین نیز از 789 دلار به 775 دلار

هر تن فوب کاهش داشت.

در ترکیه قیمت ورق گرم وارداتی

40 دلار افت داشته 845 دلار هر تن سی اف

آر شد. ورق گرم وارداتی در جنوب شرق آسیا نیز 10 دلار ارزان تر شده 840 دلار هر تن سی اف آر شد.

در بازار داخلی اروپا ورق گرم 7

یورو ارزان تر شده به 993 یورو هر تن درب کارخانه رسید. در بازار داخلی امریکا نیز

ورق گرم 1800 دلار هر شورت تن درب کارخانه و بدون تغییر ماند.

همچنین هفته گذشته متوسط قیمت

اسلب صادراتی ایران بنا بر گزارش متال بولتن 10 دلار افت داشته 630 دلار هر تن فوب

ثبت شد. اسلب صادراتی سی آی اس نیز از 720 تا 750 دلار به 730 تا 755 دلار هر تن

فوب تغییر کرد.

ورق در بازار ایران

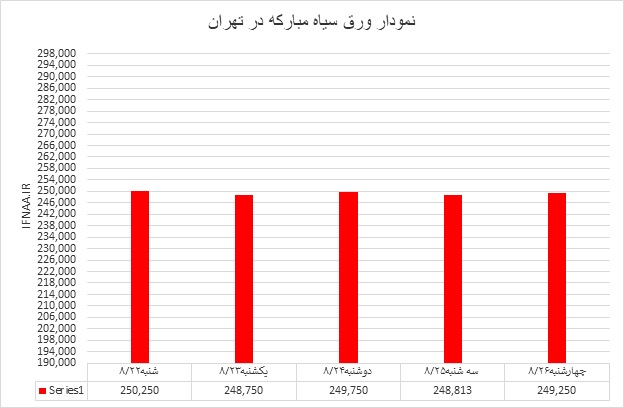

فولاد

ایران: قیمت ورق دو میلیمتر رول در مبارکه روز شنبه 264000 ریال بود که تا روز

سه شنبه به 262000 ریال رسید. قیمت ورق گرم تقریبا ثابت ماند. علیرغم آنکه بازار

با ضعف تقاضا روبروست. ولی قیمت به کف خود رسیده است و کاهش بیشتر به فرار سرمایه

از این بخش منجر خواهد شد.

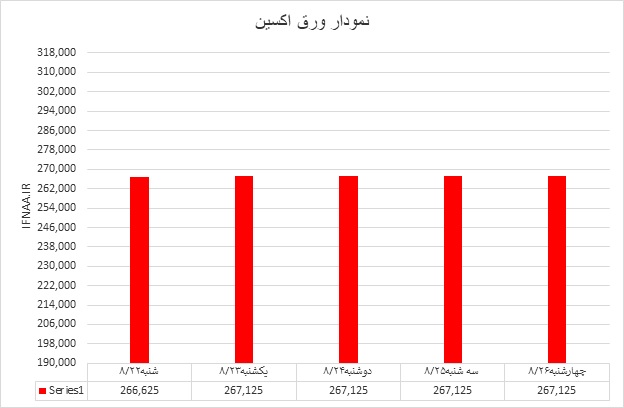

فولاد

ایران: ورق اکسین ثابت ماند. قیمت به کف خود رسیده و

موجودی های ارزان خرید دیگر در بازار دیده نمی شود. اگر

کارخانه قیمت را پایین بیاورد تنها بازار را متشنج می کند. تنها راه

صادرات است که کارخانه به طور جدی دنبال آن است.

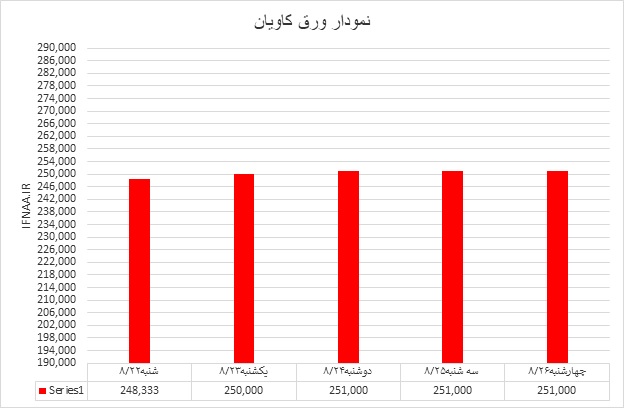

فولاد ایران: ورق کاویان همچنان با مدیریت کارخانه ثابت ماند.

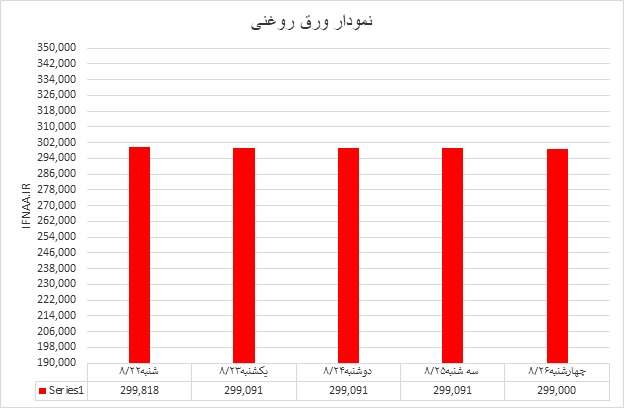

فولاد

ایران: ورق سرد با بازار با ثباتی

روبرو بود. قیمت

به کف خود رسیده و فضایی برای کاهش ندارد ولی انگیزه ای برای خرید هم نیست.

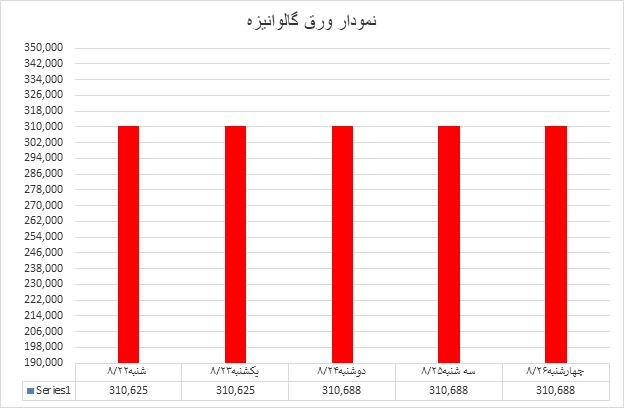

فولاد

ایران: ورق گالوانیزه با بازار بسیار ساکتی روبرو بود که ریشه آن در تقاضای ضعیف

از یک طرف و ثبات قیمت ورق گرم بود.

تحلیل هفته :

فولاد

ایران: دولت به دنبال آرام نگه

داشتن بازار است. دو هدف برای این کار هست؛ اول کنترل تورم دوم افزایش صادرات. برای

کنترل تورم معاملات پرمیوم را تعریف کرده است. جدیداً هم صحبت از مدل ایرانی شده

کمودیتی فاند ها مطرح شده است. با این روشها و کنترل تقاضا دولت بازار را آرام می کند

اما نتیجه آن رکود سنگین در بازار است. در کنار آن صادرات بدون تشویش ادامه می یابد

چون مزه ارز فولاد زیر دهان دولت نشسته. ولی دو عامل این برنامه را تحت تاثیر قرار

خواهد داد.

اول مشکلات زیر

ساخت تولید فولاد بخصوص نارسایی گاز و برق که در اختیار وزارت صمت نیست. بنابراین

وزارت صمت باید به نوعی جور کش مسایل بخش های دیگر باشد که كنترلی بر آنها ندارد.

از آذر ماه عرضه گاز به تولید کنندگان آهن اسفنجی محدود خواهد شد باران هم نقل و

انتقال آن را کند خواهد کرد. آنچه در این میان به کمک وزارت صمت می آید بخش دوم قضیه

یعنی صادرات است. بازارهای جهانی روند کاهشی دارند با این روند صادرات هم از نظر قیمت

، هم مقدار کاهش خواهد یافت. پایین آمدن قیمت عملا باعث حفظ قیمت در بورس خواهد

شد. کاهش حجم صادرات به حجم عرضه داخل کمک خواهد کرد. ولی افت صادرات باعث افزایش

قیمت ارز خواهد شد بنابراین دولت باید در شرایط سرما و نزدیکی تعطیلات سال نو در

دنیا و سال نو چین برای صادرات یک حداقل حجم ارز تعیین کند. در این صورت حجم

صادرات افزایش می یابد و بازار داخل از عرضه اضافه تخلیه خواهد شد. اما در مورد

ثبات قیمت در بازار داخل بحث بسیار است. نوسان قیمت تنها موثر از عرضه و تقاضا نیست

مشکل در زیر ساخت ها باعث افزایش قیمت تمام شده خواهد شد و دولت نمی تواند آن را

به سادگی کنترل کند. صحبت از حذف سوبسید برق ، گاز و آب و افزایش دستمزد ، قیمت

تمام شده را بالا خواهد برد. اگر سیاست های دولت به هر دلیل به نتیجه نرسد بهم ریختن

بازار و افسار گسیختگی آن شاید به سادگی قابل اداره نباشد. در واقع دولت باید مثل

زمان جنگ روزانه بازار را رصد کند تا قیمت در بازار داخل بالا نرود، صادرات را زیر

نظر داشته باشد تا ارز کم نیاورد و تولید را دنبال کند. علت اصلی آنکه دولت می خواهد

همه کالاها به بورس بیاید همین است. بورس در واقع نبض بدنه فولاد خواهد بود. محققا

در اولین قدم در هفته های پیش رو رکود حرف اول را می زند. همه چیز گروگان این رکود

است تا قیمت ثابت بماند.

بازار جهان: م. تابان شمال

بازار ایران: م. چیت ساز

پایگاه خبری فولاد ایران