سنگ آهن

فولاد ایران:

در هفته ای که گذشت آخرین قیمت سنگ آهن خلوص 62 درصد وارداتی در چین 66 دلار هر تن

خشک سی اف آر ثبت شد که با توجه به رونق بازارهای فیوچرز فولاد و بهبود تقاضا

صعودی بود. اکثر فعالان بازار انتظار دارند ماه آینده

قیمت سنگ آهن صعودی باشد. البته تقاضا واقعی نیست و به نظر برخی دیگر شاید قیمت ها

کاهش یابد. در هر حال خریدارها معامله در بازار نقدی را به بستن قراردادهای

درازمدت ترجیح می دهند.

در بازار

سنگ آهن صادراتی ایران، آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61 درصد هفته گذشته

31.9 دلار هر تن فوب ثبت شد که نسبت به دو هفته قبل حدود

3 دلار بهبود داشت. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز در این مدت حدود 4 دلار

بهبود داشته 27.6 دلار هر تن فوب ثبت شد.

قراضه

فولاد

ایران: در بازار واردات قراضه در ترکیه هفته گذشته افزایش

خرید ها قیمت را بالا برد و آخرین قیمت قراضه سنگین کلاس 1 و 2 خلوص 20-80 حدود

350 دلار هر تن سی اف آر ثبت شد که تا 5 دلار رشد قیمت داشت. با توجه به پایان ماه

مبارک رمضان و فعالیت بیشتر بازار فولاد باید منتظر رشد بیشتر قیمت قراضه در ترکیه

بود. همچنین قراضه آ3 دریای سیاه نیز در

ترکیه بهبودهایی داشته 333 دلار هر تن سی اف آر شده است.

در بازار صادرات ژاپن آخرین قیمت

قراضه سنگین کلاس 2 در مزایده ماهانه حدود 2 دلار افت داشته 307 دلار هر تن تحویل

کنار کشتی ثبت شد. از طرفی در بازار داخلی ژاپن قیمت خرید قراضه 5 دلار هر تن بالا

رفته 338 دلار هر تن ثبت شده است.

بیلت

فولاد

ایران: در هفته ای که گذشت بیلت صادراتی سی آی اس 515 تا 520 دلار هر

تن فوب بود و عرضه کننده ها در تلاشند قیمت ها را با توجه به اتمام ماه مبارک

رمضان در کشورهای خریدار قیمت را بالا ببرند. انتظار می رود هفته های آتی با فعال

شدن بازارها قیمت بالاتر برود. در مصر بیلت سی آی اس 530 تا 535 دلار هر تن سی اف

آر بود. در جنوب شرق اسیا نیز بیلت وارداتی از سی آی اس از 530 تا 535 دلار به 545

دلار هر تن سی اف آر رسید.

بیلت صادراتی چین 540

دلار هر تن فوب ثبت شد که نسبت به هفته

قبل تا 5 دلار هر تن بهبود داشت. همچنین قیمت بیلت در بازار داخلی چین از 579 دلار

هر تن به 584 دلار هر تن با 17 درصد مالیات بر ارزش افزوده رسید.

بیلت در بازار ایران

فولاد

ایران: قیمت شمش در هفته

گذشته روند صعودی داشت. میانگین قیمت روز شنبه 26629 ریال بود ولی تا آخر هفته به

28400 ریال رسید. شمش فولاد خوزستان و نیشابور عرضه نمی شد، کارخانه های خصوصی آخر

هفته سایز 150 میلیمتر را کمتر از 28500 ریال صحبت نمی کردند. روز سه شنبه فولاد

خوزستان 30 هزار تن شمش را در قیمت پایه 25740 ریال فروخت درحالیکه یک ماه قبل در

19/2/97 همین کالا در قیمت پایه 24192 ریال معامله شده بود. هردو معامله امتیاز

اعتباری داشت، بنابراین در خلال یک ماه قیمت پایه نهائی 7 درصد افزایش یافت. این

افزایش قیمت با توجه به قیمت آهن اسفنجی فروخته شده در بورس در پایه 12655 ریال همان

تاریخ 23/3 قابل توجیه بود. بر اساس رابطه قیمت شمش فولاد خوزستان یا آهن اسفنجی

قیمت پایه شمش منطقی است، آنچه که تعجب آور بود تفاوت قیمت پایه عرضه با قیمت

فروخته شده بود که ده درصد افزایش نشان می دهد علت این امر آن است که به علت:

1-فولاد خوزستان نزدیک

به یک ماه عرضه نداشت بنابراین بازار در عطش این عرضه بود.

2-در طول هفته گذشته

قیمت مقاطع حدود 12 درصد بالا رفته بود.

3-با توجه به اعتباری

بودن عرضه، تقاضا برای آن بالا بود در نتیجه رقبا قیمت را در بورس بالا بردند.

در فاصله اول امسال تا

این هفته چهار عرضه از طرف فولاد خوزستان بوده است. عرضه اول 23259 ریال در تاریخ 22/1/97

عرضه دوم در 5/2/97 در قیمت 22000 ریال که مچینگ بوده، عرضه سوم 19/2 در قیمت

24192 و عرضه چهارم 23/3 در پایه 25740. در عرضه اولیه رقابت نبود چون فروش نقدی

بود ولی در عرضه سوم و چهارم در رقابت، خریدارها قیمت را بالا بردند. البته ادامه

این روند به نظر نمی رسد با همین فاصله باشد.

هفته گذشته فولاد

کاوه جنوب کیش که معمولاً با احتیاط عمل می کند روز چهارشنبه بیست هزار تن شمش را در قیمت پایه 23400 ریال عرضه کرد

ولی موفق شد با رقابت در قیمت 25465 ریال بفروشد. این قیمت هم در تناسب با قیمت

آهن اسفنجی 12528 ریال بورس کاملا قابل توجیه است، کاوه جنوب کیش برنده اصلی هفته

گذشته بود چراکه کالایش را نقدی فروخت و از طرف دیگر با توجه به تفاوت کرایه حمل

با فولاد خوزستان قیمت تمام شده برای خریدار هر کیلو حدوداً 26200 تومان پایه در

می آید. با توجه به آنکه این کارخانه سهم عمده تولیدش را صادر می کند و تمایلی به

بازار داخلی ندارد عرضه 20 هزار تنی فرصت خوبی بوده که از آن بهره گرفته است.

در ماههای پیش رو

صادرات فولاد اعم از مواد خام یا فولاد میانی یا ساخته شده با تحریم جدی روبروست.

در هفته گذشته طرفهای معاملاتی ایران در دوبی این مشکل را لمس کردند، طبعاً روند

صادرات کند خواهد شد در این میان صنعت فولاد برای جبران کاهش صادرات مجبور می شود

دو سیاست را دنبال کند. از یک طرف حجم تولید را پایین خواهد آورد از طرف دیگر عرضه

به بازار داخل را افزایش خواهد داد، این در حالی است که به علت محدودیت صادرات

مقاطع حجم تقاضای شمش هم پایین خواهد آمد بنابراین افزایش قیمت شمش حداکثر در

دامنه نوسان قیمت آهن اسفنجی خواهد بود. بعد از یک دوره کوتاه مدت به علت بالا

رفتن هزینه نهائی دوباره کارخانه ها مجبور به افزایش قیمت پایه خواهند شد. فولاد

خوزستان ناخواسته رفتار مبارکه را دنبال خواهد کرد و مجبور خواهد شد پس از سه ماه

با فروش اعتباری یا ترفندهای دیگر قیمت را به بهانه رقابت در بورس بالا ببردچراکه

حجم صادرات کاهش می یابد مگر آنکه اتفاقات دیگری بیفتد.

مقاطع

فولاد

ایران: در هفته ای که گذشت عرضه کننده های میلگرد سی آی اس با پیش بینی افزایش تقاضای خاور میانه در

کشورهای اسلامی پس از ماه مبارک رمضان به دنبال بالا بردن قیمت های پیشنهادی خود

بودند و متوسط قیمت میلگرد صادراتی سی آی اس 5 دلار بالا رفته 545 تا 555 دلار هر

تن فوب ثبت شد.

قیمت میلگرد در بازار

صادرات چین در ثبات نسبی بود و آخرین قیمت با 2 دلار رشد هفتگی 552 دلار هر تن فوب

ثبت شد. میلگرد صادراتی ترکیه نیز تا 5 دلار بالا رفته 548 دلار هر تن فوب ثبت شد.

در بازار داخلی اروپا میلگرد تا 7 دلار افت

داشته 538 یورو هر تن درب کارخانه شد. در بازار داخلی امریکا نیز میلگرد در حدود

698 دلار هر شورت تن ثبات داشت . میلگرد وارداتی به امریکا نیز 637 دلار هر

شورت تن سی آی اف بود.

مقاطع

در بازار ایران

فولاد

ایران: قیمت میانگین میلگرد

8 تا 32 میلیمتر روز شنبه 30147 ریال بود، روند صعودی قیمت تا سه شنبه ادامه یافت.

روز سه سشنبه با افزایش قیمت شمش به 25740 ریال قیمت ها شروع به افزایش کرد، این

روند روز چهارشنبه ادامه یافت. روز پنج شنبه بعضی از

کارخانه ها بازهم قیمت پیشنهادی را تا 100 تومان هر کیلو افزایش دادند. روز سه

شنبه ذوب آهن سبد میلگرد را در قیمت پایه 29513 ریال فروخت، این قیمت به امیدواری

بازار منجر شد و یکی از دلایل افزایش قیمت همین بود، درحالیکه قیمت عرضه اولیه

27500 ریال بود. تیرآهن همان روز در بورس برای سایزهای 14 تا 18 در قیمت 29000

ریال عرضه شد ولی در قیمت 30119 ریال معامله شد درحالیکه متوسط قیمت تیرآهن در

بازار روز شنبه 31717 ریال بود ولی تا چهارشنبه به 32667 ریال افزایش یافت. نبشی و ناودانی هم همین روند

را داشت. روز شنبه قیمت ها 1200 ریال بالا رفت تا دوشنبه آرام گرفت و سه شنبه بطور

متوسط 900 ریال و چهارشنبه 1400

ریال هر کیلو بالا رفت. این روند شتاب آمیز روز پنج شنبه با ابهاماتی روبرو شد،

خریدارها دست کشیدند و عده ای از آنها از بازار عقب نشستند. علیرغم اافزایش قیمت

ها حجم فروش کارخانه ها به همان نسبت بالا نرفت، بنابراین افزایش قیمت ناشی از

بالا رفتن قیمت شمش بود البته عده ای از بنکدارها که در خلال اعتصاب راننده ها و

تعطیلات هفته قبل انبارهایشان خالی شده بود سه روز اول هفته خرید کردند ولی روند

صعودی قیمت در هفته آینده نمی تواند ادامه داشته باشد چراکه حجم عمده ای از خریدهای

قبل از تعطیلات روی پایه قیمت تمام شده 27000 ریال بوده که به علت اعتصاب حمل نشده

بود. امروز بخشی از این خریدها در انبارها موجود است یه به پروژه ها رفته، بنابراین

بازار حداقل دو هفته زمان نیاز دارد تا خود را با قیمت های جدید تطبیق دهد.

موجودیهای فعلی شاید برای دو هفته کافی نباشد اما سقف قیمت به جائی رسیده که همه

را محتاط کرده است. از طرف دیگر، با احتساب قیمت پایه شمش فولاد خوزستان در 25740

ریال پایه قیمت میلگرد با احتساب کرایه حمل نباید از 2874 بالاتر باشد بنابراین قیمت

میلگرد با احتساب ارزش افزوده همین 31000 تا 31500 ریال هر کیلو است اما آنچه

تعیین کننده روند قیمت مقاطع است، تقاضا نیست بلکه انتظار مصرف کننده است. باید

دید آیا بازار تمایل دارد در این قیمت یا بالاتر خرید کند؟

تجربه نشان داده است

که تب بازار هیجانی زود فروکش می کند بنابراین هفته آینده هفته منطقی شدن قیمت

میلگرد است. نباید فراموش کرد که بعضی از تولیدکنندگان مقاطع کالا را در قیمت

پایین فروخته اند و هنوز آن را تحویل نداده اند. تجاری که این کالاها را خریده اند

در هفته آینده سود خوبی خواهند داشت، بنابراین آنها را روانه بازار خواهند کرد.

همین امر به درهم ریختگی بازار، پس کشیدن تقاضا و کاهش قیمت منجر خواهد شد.

ورق

فولاد ایران: هفته گذشته ورق گرم صادراتی سی آی اس با توجه

به مثبت شدن جو بازار و امید به بهبود تقاضا 15 تا 20 دلار نسبت به دو هفته قبل

بالا رفته به 555 تا 570 دلار هر تن فوب رسید.

بازار ورق گرم در چین رشد جزیی داشته

قیمت داخلی بین 668 تا 672 دلار هر تن درب

کارخانه ثبت شده است. ورق گرم صادراتی

چین از 595 دلار هفته قبل به 605 دلار هر تن فوب رسید. البته خریدارها به دنبال 585 تا 590 دلار هر تن

فوب هستند. برخی از فعالان بازار انتظار دارند قیمت ورق گرم در بازار داخلی چین در

جولای و آگوست کاهش یابد چرا که تقاضا ضعیف خواهد شد.

در

بازار داخلی امریکا ورق گرم حدود 10 دلار بهبود داشته 900 دلار هر شورت

تن درب کارخانه ثبت شد. در بازار داخلی اروپا نیز ورق گرم تا 3 یورو پایین

آمده 561 یورو هر تن درب کارخانه شد.

در

بازار داخلی ترکیه قیمت ورق گرم 575 تا 580 دلار هر تن درب کارخانه است که نسبت به

هفته قبل تغییری نداشته است. قیمت پیشنهادی صادراتی نیز 580 دلار هر تن فوب حمل

جولای تا آگوست می باشد ولی می توان در 570 دلار هم معامله نمود.

ورق در

بازار ایران

فولاد

ایران: ورق گرم ضخامت 2

میلیمتر رول روز شنبه 30650 ریال قیمت داشت ولی روند صعودی قیمت از همان شنبه شروع

شد تا چهارشنبه که به 32800 ریال رسید. علت این افزایش قیمت بالا رفتن نرخ ارز از

یک سو و مهم تر از آن توقف فروش عرضه کنندگان سی آی اس به ایران بود. با این توقف

تقاضا به سمت تولیدات داخل رفت و باعث بالا رفتن قیمت آنها شد. ورق گرم کلاس ب

مبارکه که در پایه 23087 ریال عرضه شده بود با بیش از 100 هزار تن تقاضا روبرو شد

و بهمین علت قیمت فروش به 27020 ریال رسید . ورق گرم کلاس سی هم 25395 ریال معامله

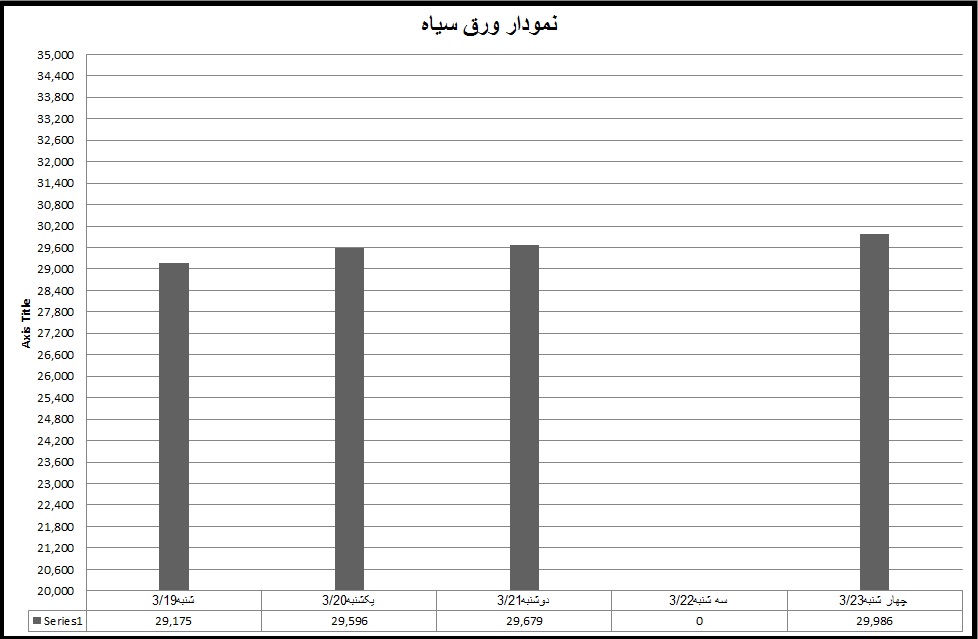

شد، میانگین قیمت ورق 3 تا 15 میلیمتر مبارکه در بازار 29175 ریال بود در پایان

هفته به 29986 ریال رسید ولی بازار ضخامت های 6 میلیمتر به بالا با ابهام روبروست.

عده ای انتظار دارند

قیمت بالا نرود چون بازار قدرت جذب افزایش قیمت را نخواهد داشت. عده ای دیگر

معتقدند که به علت بالا رفتن تقاضا در بورس و کنترل حجم عرضه از طرف مبارکه قیمت

بالا خواهد رفت. در هر حال، بازار ورق یک بازار حساس است و رفتار هیجانی در آن به

سرعت باعث عقب نشستن تقاضا در آن می گردد.

ورق های گرم ضخامت 15

میلیمتر به بالا تا روز سه شنبه آرام بود ولی با عرضه تختال فولاد خوزستان بازار

بهم ریخت. عرضه فولاد خوزستان در 23400 ریال پایه بود ولی قیمت نهائی پایه 24290

ریال، بهمین علت روز چهارشنبه قیمت

میانگین بازار به 31213 ریال رسید که نسبت به روز شنبه هزار ریال بالاتر بود. عرضه

محصولات اکسین به علت اعتصاب راننده ها و تعطیلات در دو هفته گذشته با محدودیت

روبرو بوده ولی در هفته های پیش رو این محدودیت کمتر خواهد شد. به نظر نمی رسد

روند صعودی قیمت ادامه داشته باشد. ورق های کاویان با محدودیت شدید عرضه روبروست و

به همین دلیل در میانگین قیمت ها دیده نشده است.

ورق سرد تا روز

یکشنبه روند آرامی داشت. میانگین قیمت 40/0 تا 2 میلیمتر 35717 ریال بود. از روز

دوشنبه معاملات به حالت انتظار درآمد چون همه منتظر بورس بودند. مبارکه در 17/2/97

این کالا را در 29360 ریال پایه در بورس فروخته بود. روز دوشنبه قیمت عرضه را به

28706 ریال پایین آورد ولی رقابت باعث شد قیمت به 31576 ریال برسد که حدود 8 درصد

بیشتر از قیمت فروخته شده در 17/2/97 بود. این تغییر روی بازار اثر گذاشت، با

نوسان قیمت ارز میانگین تا روز چهارشنبه به 37527 ریال رسید. با توجه به عدم عرضه

از سی آی اس به تدریج در خلال یک ماه آینده بازار کاملا در اختیار مبارکه خواهد

بود. در حال حاضر موجودی بعضی از ضخامت ها پایین است و عرضه آنها محدود، بخصوص

ضخامت های زیر 70/0 میلیمتر، ولی با محدود شدن صادرات قیر و روغن که امروز احساس

می شود، تقاضای این سایزها هم کاهش خواهد یافت.

ورق گالوانیزه بطور

متوسط در قیمت 42647 ریال روز شنبه معامله می شد. تا روز سه شنبه روند قیمت صعودی

بود و به 43180 ریال رسید ولی به علت قدرت جذب بازار روز چهارشنبه به 42559 ریال

برگشت.

در طول هفته گذشته

تجار به دنبال پر کردن خلاء ناشی از تخلیه انبارها بودند ولی این امر تا روز

چهارشنبه صورت گرفت. از آنجاکه تقاضا فاکتور غالب در هفته گذشته بود، قیمت ها روند

صعودی داشت. از هفته آینده تقاضا در بازار فاکتور تعیین کننده را خواهد داشت ولی

یک امر محقق است و آن این است که روند نسبی بالا رفتن قیمت تا پایان سال دنبال

خواهد شد و منحنی آن صعودی خواهد بود که دلایل اقتصادی دارد، بخصوص مسأله حجم

نقدینگی. بالا رفتن قیمت باعث محدود شدن قدرت خرید تاجر می گردد در نتیجه حجم

سفارش و خرید پایین می آید، با پایین آمدن حجم تقاضای کل، اول تعدادی از تولید

کننده ها از دور خارج می شوند و به دنبال آن میزان تولید کارخانه های بزرگ کاهش

خواهد یافت. پایین آمدن حجم تولید هزینه نهائی را بالا می برد در نتیجه روند صعودی

قیمت با نشیب و فراز متفاوت دنبال خواهد شد. این منطق اقتصاد است هرچند که در شرایط

فعلی، سیاست حاکم بر اقتصاد می باشد.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران