سنگ آهن

فولاد ایران: سنگ آهن

وارداتی خلوص 62 درصد در چین هفته گذشته از 67.4 دلار هر تن سی اف آر به 66.6 دلار

هر تن سی اف آر کاهش یافت. فعالان بازار نگران کاهش فعالیت ساخت و ساز چین در فصل

افزایش بارش ها هستند که به زودی شروع می شود. وقتی تقاضا کم شود قیمت ها نیز تحت

فشار قرار خواهند داشت. از طرفی تحلیل گران چشم انداز دراز مدت سنگ آهن را نیز

منفی می بینند چرا که تاکید دولت چین بر رشد اقتصادی بر پایه خدمات است نه صنایع

سنگین از این رو تقاضای این ماده اولیه تحت تاثیر قرار خواهد گرفت.

تقاضای محصولات فولادی هنوز بی ثبات

است و موجودی بازارها رو به کاهش می باشد از این رو هر برنامه کاهش تولیدی که در

برخی بخش ها مشاهده شده می تواند موجب شود در بازار کمبود چشمگیر گردد.

در بازار

سنگ آهن صادراتی ایران، آخرین متوسط قیمت سنگ آهن مگنتیت خلوص 61 درصد هفته گذشته با 1.5

دلار رشد به 33.5 دلار هر تن فوب رسید. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز از 25.9 دلار هر تن فوب بندر عباس به 27.4 دلار

هر تن فوب بهبود یافت.

قراضه

فولاد ایران: در بازار واردات جنوب شرق آسیا قیمت قراضه سنگین کلاس 1 و 2 خلوص

20-80 کانتینری امریکا 340 تا 350 دلار هر تن سی اف آر و در ثبات بود. قراضه ژاپن 12 دلار بالا رفته

355 تا 360 دلار هر تن سی اف آر بود. قیمت فوب قراضه

سنگین کلاس 2 صادراتی ژاپن 310 دلار هر تن فوب

و در ثبات بود.

در ترکیه قراضه وارداتی سنگین کلاس 1 و

2 افت داشته 345 دلار هر تن سی اف آر ثبت شد. فعالیت بازار کم بود و با افت قیمت

همه به دنبال خرید ارزان تر بودند. در بازار واردات هند قراضه خرد شده 20 دلار افت

داشته 363 دلار هر تن سی اف آر ثبت شد.

در بازار داخلی امریکا قراضه خرد شده در 370 دلار هر لانگ

تن در ثبات بود.

بیلت

فولاد ایران: قیمت پیشنهادی بیلت

صادراتی سی آی اس هفته گذشته 525 تا 530 دلار هر تن فوب شد که نسبت به هفته قبل تا

10 دلار رشد داشت. خروج امریکا از برجام و تاثیر احتمالی آن بر صادرات ایران موجب

شد فروشنده های بیلت سی آی اس خوش بین شوند. البته درخواست های خرید کم بود.

بیلت سی آی اس در خاور دور هم 555 تا 560 دلار هر تن سی اف

آر بود که نسبتا مشابه یک هفته قبل بود.

قیمت بیلت در بازار داخلی چین هفته

گذشته 564 دلار هر تن درب کارخانه شد که 8 دلار هر تن افت قیمت هفتگی داشت که به

نظر فعالان بازار تنها یک تصحیح قیمت جزیی بود.

بیلت در بازار داخلی ترکیه 535 تا 540

دلار هر تن درب کارخانه بدون 18 درصد مالیات بر ارزش افزوده و در ثبات بود.

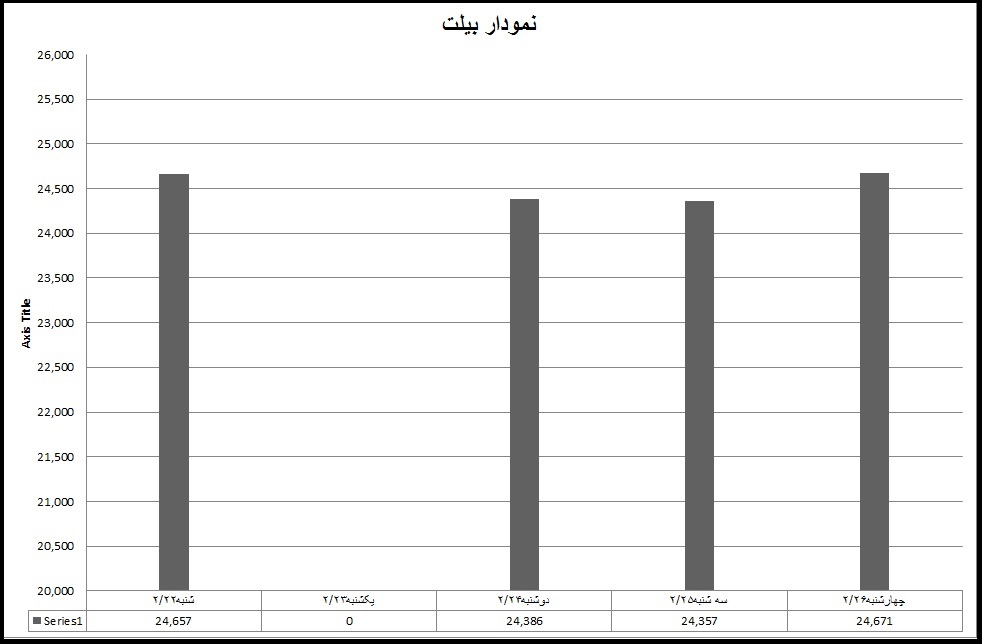

بیلت در بازار ایران

فولاد ایران: میانگین قیمت شمش در

هفته گذشته برای سایزهای 125 و 150 میلیمتر نوسان زیادی نداشت. روز شنبه شمش های

کارخانه های خصوصی 24657 ریال بود. روز یکشنبه به علت روند نزولی شدید کسی عرضه

نمی کرد ولی روز دوشنبه به 24386 ریال رسید. البته تا آخر هفته به 24671 ریال

برگشت. روز شنبه عرضه شمش های نیشابور در پایه قیمت 22400 ریال بدون مالیات ارزش

افزوده باعث تعجب شد ولی در عین ناباوری این عرضه ادامه یافت. البته این معاملات

در خارج از بورس صورت می گرفت ولی مبنای قیمت همان قیمت پایه اولیه فولاد خوزستان

بود. شنیده می شود این عرضه با استقبال روبرو شده و سفارشات خوبی روی آن صورت

گرفته است . شمش های کارخانه های بزرگ با افت قیمت روبرو بود محصول خزر که اول

هفته 2620 تومان پیشنهاد میشد تا آخر هفته به 2520 تومان تمام شده هم رسید که با

کسر کرایه حمل در رقابت با شمش نیشابور تقریباً نزدیک به هم هستند. محصول چادرملو

در همین قیمت معامله شد ولی حجم معاملات محدود بود ، خریدارها احتیاط می کردند و

فروشنده ها سردرگم ، در مجموع با توجه به ثبات قیمت آهن اسفنجی و محدودیت عرضه آن

از طرف مبادی اصلی عرضه، قیمت شمش به کف خود رسیده است. هر چند که قیمت ضایعات هم

ممکن است پائین بیاید اما در ماه رمضان حجم عرضه آن با کاهش روبرو میشود بنابراین

بازار با کف قیمت شمش روبرو است.

مقاطع

فولاد ایران: هفته گذشته آخرین قیمت قرارداد اکتبر میلگرد در بورس شانگهای چین 0.2 درصد افت

داشته 576 دلار هر تن ثبت شد. در حالی که اواسط هفته به اوج 583 دلار هر تن رسیده بود. میلگرد صادراتی چین

552 دلار هر تن فوب شد که یک دلار رشد هفتگی داشت.

میلگرد صادراتی ترکیه 560 تا 565 دلار هر تن فوب بود و برخی به دنبال فروش در 570 دلار یا حتی

بالاتر هم بودند. در بازار داخلی آن نیز قیمت 560 تا 570 دلار هر تن درب کارخانه و

در ثبات بود.

میلگرد صادراتی سی آی اس

569 دلار هر تن فوب ثبت شدکه 14 دلار رشد داشت.

در بازار

داخلی اروپا میلگرد از 552 یورو به 543 یورو هر تن درب کارخانه رسید. در

بازار داخلی امریکا نیز میلگرد در حدود 698دلار هر شورت تن ثبات داشت. میلگرد وارداتی به امریکا نیز 637 دلار هر شورت تن سی آی اف بود.

مقاطع در بازار ایران

فولاد ایران: قیمت میله

گرد آجدار با کاهش محدود روبرو شد. میانگین قیمت قطر 8 تا 32 میلیمتر روز شنبه

28504 ریال بود اما از همان روز کاهش قیمت شروع شد و تا روز سه شنبه به حداقل خود

در 28097 ریال رسید. معامله سبد میله گرد ذوب آهن روز دوشنبه در قیمت پایه 26200

ریال باعث آرامش بازار شد چرا که همه به این نتیجه رسیدند که حداقل قیمت تمام شده

میانگین همان 28000 ریال است . ضمن آنکه روز سه شنبه و چهارشنبه بازار با درخواست

هایی از بیرون روبرو بود و همین امر باعث بهبود فضای ذهنی عده ای شد، با شروع ماه

مبارک رمضان بازار معمولاً به سکوت می رود و پس از شهادت اول مظلوم عالم آقا

امیرالمومنین تحرک به بازار باز خواهد گشت بنابراین در هفته های پیش رو انتظار

نوسان خاصی در بازار دیده نمی شود. روند قیمت تیرآهن در هفته گذشته رو به نزول بود.

میانگین قیمت سایزهای 14 تا 18 در اصفهان 31167 ریال بود که تا آخر هفته به 30733

ریال رسید حجم معاملات هم دلچسب نبود.

ورق

فولاد ایران: هفته گذشته بازار داخلی

ورق چین رونق داشت و تا 8 دلار بالا رفت از این رو قیمت های صادراتی نیز بالا رفت

و با 5 تا 10 دلار رشد 600 تا 610 دلار هر تن فوب شد. البته در بازار صادرات بالای 590 دلار معامله

نشد. ورق گرم چین در امارات 660 تا 670 دلار هر تن سی اف آر بود.

ورق گرم صادراتی سی آی اس 540 تا 550

دلار هر تن فوب بود که 30 دلار نسبت به یک ماه قبل افت داشته است. در جنوب شرق آسیا

ورق گرم سی آی اس 600 تا 605 دلار هر تن سی اف آر ثبت شد. در ترکیه هم ورق سی آی

اس معامله نشد.

در بازار داخلی امریکا ورق گرم تا 9 دلار

رشد داشته 890 دلار هر شورت تن درب کارخانه ثبت شد. در بازار داخلی

اروپا نیز ورق گرم حدود 2 یورو افت داشته 568 یورو هر تن درب کارخانه شد.

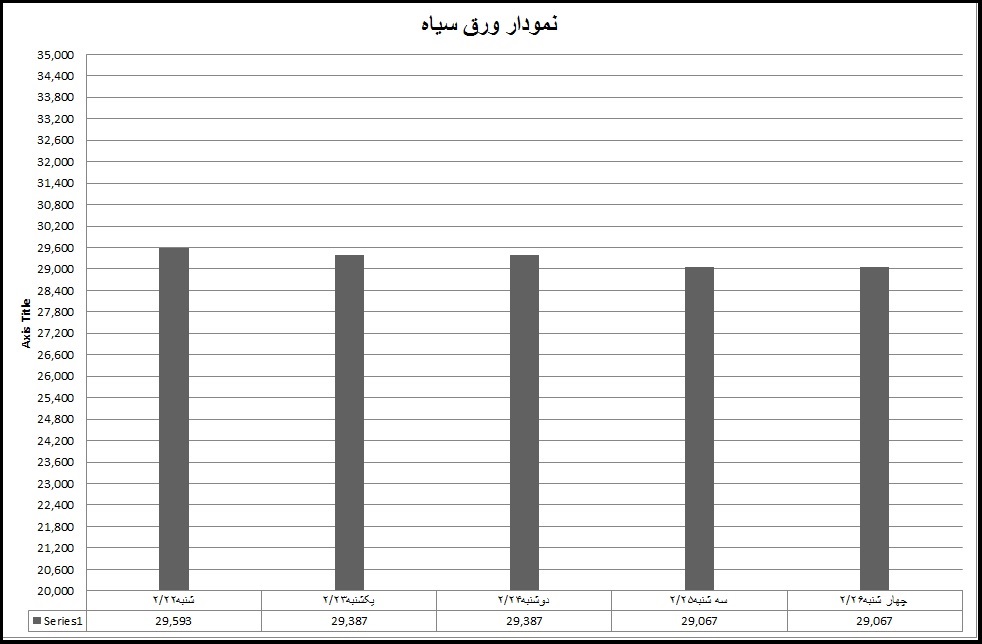

ورق در بازار ایران

فولاد ایران: ورق گرم

ضخامت 2 میلیمتر رول روز شنبه در انزلی 30500 ریال عرضه میشد که تا پایان هفته به

29900 ریال رسید. ورق های گرم ضخامت 2.5 میلیمتر با محدودیت شدید عرضه مثل دو هفته

قبل روبرو بود ولی میانگین ضخامت 3 میلیمتر تا 15 میلیمتر روز شنبه 29593 ریال بود

که تا آخر هفته به 29060 ریال رسید تقاضا محدود بود و تمایلی به انجام معامله

نبود.

ورق های اکسین ضخامت

های 8 تا 40 میلیمتر با افزایش قیمت روبرو شد روز شنبه 29871 ریال میانگین قیمت

بود که تا چهارشنبه به 30100 ریال رسید علت این امر محدود شدن عرضه اسلب در بورس

است و مهم تر از آن تغییر شیوه کارمزد این کارخانه برای تبدیل اسلب به ورق است که

باعث بالا رفتن قیمت شده است. هفته گذشته ورق های کاویان با عرضه محدودی روبرو شد

ولی امید می رود که در هفته های آینده این شرایط بهبود یابد.

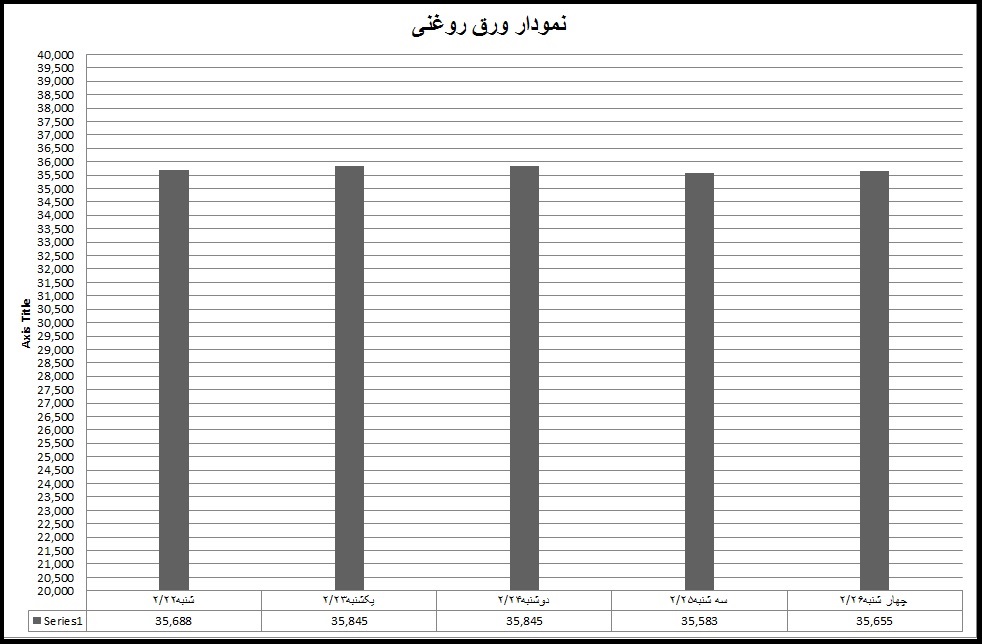

ورق سرد بازار با ثباتی

داشت میانگین قیمت 0.40 تا 2 میلیمتر روز یکشنبه 35845 ریال بود ولی تا آخر هفته

به 35583 ریال رسید مبارکه روز دوشنبه 23 هزار تن ورق سرد را در قیمت پایه 29360

ریال فروخت بدون احتساب پرمیوم قیمت تمام شده این کالا 32000 ریال است. در حالیکه

قیمت تمام شده نوع وارداتی با نرخ 640 دلار سی اف آر انزلی حدوداً 32500 ریال است

به همین علت پیش بینی نمی شود قیمت این کالا بالا برود و چنانچه مبارکه قیمت را

بالا ببرد تقاضا برای واردات این کالا افزایش خواهد یافت ، در شرایط فعلی بازار با

کمبود ورق وارداتی بخصوص ضخامت های زیر 0.70 میلیمتر روبروست، برای سایزهای دیگر

ورقهای مبارکه با عرض های غیر استاندارد از 780 میلیمتر تا 1300 میلیمتر بازار را

در اختیار دارد چون قیمت آنها از قیمت سایزهای استاندارد عرض یک متر به مراتب

ارزان تر است.

ورق گالوانیزه با افت

قیمت روبرو بود میانگین قیمت سایزهای 0.40 تا 2 میلیمتر روز شنبه 42572 ریال بود

که تا آخر هفته به 42100 ریال رسید البته خریدارها تمایل به تخفیف و فروش داشتند.

و اما.......

پس از خروج امریکا از

برجام بازار ایران دچار تردید شده است، در نتیجه سیاست صبر کردن را در پیش گرفته.

از طرف دیگر سکوت مسئولان کشور در مورد چالش ها و فرصت ها و راه های مقابله با

تحریم به نگرانی ها دامن زده است. اگر مسایل را کلاسه کنیم چند نگرانی وجود دارد:

اول کاهش صادرات نفت،

این امر مسلم نیست ولی اگر محقق بشود صادرات نفت ما 40 درصد کاهش می یابد در

حالیکه قیمت نفت در همین حدود یا بیشتر افزایش نشان می دهد بنابراین درآمد نفتی ما

تغییر نخواهد کرد.

دوم کاهش صادرات فولاد

که بعد از برطرف شدن نگرانیها، صادرکننده ها راه های مقابله با کاهش نرخ ارز را

آموخته اند و در حال اجرا هستند بنابراین نباید نگران صادرات در طول سه ماه آینده

بود. باید توجه کرد که بیشترین صادرات ما به کشورهایی مثل اندونزی ، تایلند یا

ویتنام است که بطور جدی در دایره تحریم های امریکا قرار نمی گیرند.

سوم مساله انتقال پول

به داخل کشور که از طریق اروپا ، چین و روسیه صورت می گیرد هر چند این بزرگ ترین

چالش ماست ولی راههایی برای حل آن هست مثل مبادلات پولی دو جانبه.

اما چند نکته مثبت هم

به رفع این نگرانیها کمک می کند.

اول عرضه بی وقفه دلار

4200 تومانی

دوم به وجود آمدن فرصت

های جدید مثل واردات بدون انتقال ارز تحت برنامه بروات وصولی که جدیداً ثبت سفارش

های آن شروع شده است.

سوم تداوم عرضه اوراق

خزانه و تبدیل آنها در فرا بورس که این به معنای ادامه خریدهای پروژه ای است.

چهارم کنترل شدید تورم.

آنچنان که دولت به هیچ وجه اجازه افزایش قیمت را در بورس نداده و نمیدهد بنابراین

دست اندرکاران بازار فولاد طبق مصوبه سال گذشته دولت نباید نگران نوسان قیمت فولاد

خام باشند.

پنجم اتکاء به خود .

محققاً دولت در واردات محصولات فولادی و جایگزینی آن با تولید داخلی دست به

اقداماتی خواهد زد حداقل آن در انتظار نگه داشتن وارد کننده در دریافت ارز است.

ششم حفظ آرامش و گرمی

بازار در بورس سهام

البته این که بازار با

تنش هائی روبروست یا تقاضا نوسان دارد و یا قیمت ها با تخفیف روبرو می شوند گریز

ناپذیر است ولی آنچه عملکرد دولت نشان می دهد اینست که بسیار قدرتمند و مسئول با

مساله اقتصاد برخورد می کند. دولت اجازه تنش را نمی دهد بنابراین تورم را مهار

کرده است تا از این دوره پر تلاطم عبور کند. اگر بعد از 90 روز تحریم ها برگشت

دولت میداند چه تصمیم هایی بگیرد چون فضای اقتصادی را در اختیار گرفته.

آنچه باید به آن توجه

کرد نرخ ارز است.

این نرخ 4200 تومانی بی

مطالعه به دست نیامده باید مصارف دولتی و اثر آن روی قیمت ها را در نظر می گرفتند.

فعالان اقتصادی در بعد کلان به این نرخ نگاه می کنند.

اگر قیمت ارز بالا برود

یا عرضه آن کم شده یا تقاضای آن بالا رفته.

به طور خلاصه عرضه به

دو دلیل کاهش می یابد:

اول بهم خوردن برنامه

های اقتصادی مثل کاهش صادرات یا نقل و انتقال پول

دوم افزایش تنش سیاسی

که دولت در پی آن نیست

تقاضا به دو دلیل افزایش

می یابد:

تنش سیاسی که در این

صورت مساله دیگر اقتصادی نیست .

یا بهبود فضای کسب و

کار و درخواست ارز برای واردات بیشتر. اگر تقاضای کالای مصرفی افزایش یابد دولت

ثبت سفارش ها را محدود می کند اما اگر

تقاضای مواد اولیه و ماشین آلات افزایش یابد نشانه اعتماد به اقتصاد کشور است.

اما آنچه تاریخ ده سال

گذشته نشان داده فضای بازار در زمان تحریم ها بسیار گرم تر از زمانی بوده است که

آرامش بر بازار سیاست حاکم بوده است. به همین دلیل رکود فصلی که ناشی از ماه مبارک

رمضان است طبیعی است و حتماً پس از ایام شهادت اول مظلوم عالم آقا امیرالمومنین

بازار گرم تر خواهد شد البته مهار قیمت ها همچنان به دست دولت خواهد بود تحریم ها

همیشه موهبت هستند چون در فضای تحریم دولت ها دست از رفتار متکبرانه خود بر میدارند

و به صدای گوینده توجه می کنند. این اولین قدم برای شروع توسعه اقتصادی است.

بازار ایران: م. چیت ساز

بازار جهان: م. تابان شمال

پایگاه خبری فولاد ایران